私たち夫婦は、意識的に子どもを作らないDINKsです。結婚して5年が経ちますが、20代は自分たちの為に時間を使うと決めているので、二人暮らしを謳歌中です。

二人とも平日は企業に勤める会社員&子なし、ミニマムライフを送っているので、無理しなくても毎月一定額以上の貯金が出来るようになりました。

そんな生活をしているので、最近は例えお互い仕事を辞めたとしても、2年は働かなくても生活できるくらいの貯金は出来たと確信しています。

[st-kaiwa1]貯金よりも投資信託を積極的にすべき?[/st-kaiwa1]そう思っていた矢先、一冊の本![]() と出会ってハッとしました。今日は、我が家が貯金や投資信託をするより、ローン返済を選んだ理由についてお話しします。

と出会ってハッとしました。今日は、我が家が貯金や投資信託をするより、ローン返済を選んだ理由についてお話しします。

5万円の使い道どうする?

これからも一定金額は貯金するとして、毎月5万円は積立定期や投資信託、住宅ローンの繰上げ返済に充てようと考えていました。さて、この5万円はどうしよう?

積立定期の場合

最初に思い付いたのは、確実なリターンが見込める積立定期預金です。

これを毎月5万円を積み立てる生活(金利0.020%)を、5年間続けた場合のリターンは1,195円でした。銀行に300万円預けて貰える利息は、たったこれだけです。

低金利な今、銀行に預けておくメリットって防犯以外で思い付きません。この利息を目の当たりにして、積立定期預金は選択肢から外しました。

投資信託の場合

家計とは別の個人資産で、ポイント投資できる楽天証券で投資信託を始めました。

投資信託は、定期預金と違って運用実績次第では収益が見込めます。売却時に+5%の運用が出来た場合、単純計算で15万円の利益を得られる計算になります。

ハイリターンが見込める商品ほどハイリスクなので、最悪の場合は元本割れをする可能性があります。それを踏まえた上で始めるなら投資信託もアリだと思います。

繰上げ返済の場合

そんな風に思っていた時、一冊の本![]() を読んでハッとしました。資産運用よりも返済が先と書かれていて、住宅ローン返済中の私の胸にグサッと刺さったのです。

を読んでハッとしました。資産運用よりも返済が先と書かれていて、住宅ローン返済中の私の胸にグサッと刺さったのです。

マンションを購入して数年が経つと、ローンが家賃のように感じて、早く支払って完済するという概念が自分の中でなくなっていたことに気付いたのです。

ここは本に書いていた通り、お金を増やす努力より、借金を減らす努力をすることにしようと決めました。早速、一部繰上げ返済のシュミレーションをしました。

ここで、投資信託とかいっちゃうべきかって考えたのですが、一冊の本を読んで、ハッとしました。今あるお金を運用するより、まずは確実にリターンがあるローン返済が先。ある意味、当たり前なんですが、私含めてここ忘れがちになっちゃう人多いんだろうなと。

— ぐう@ミニマリスト (@irutoiranai) August 2, 2018

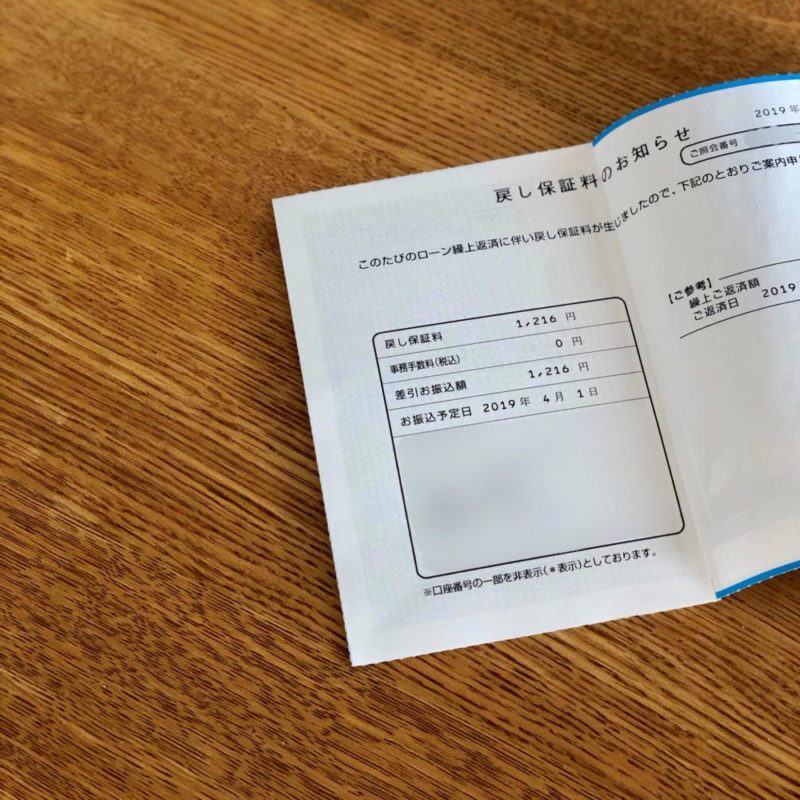

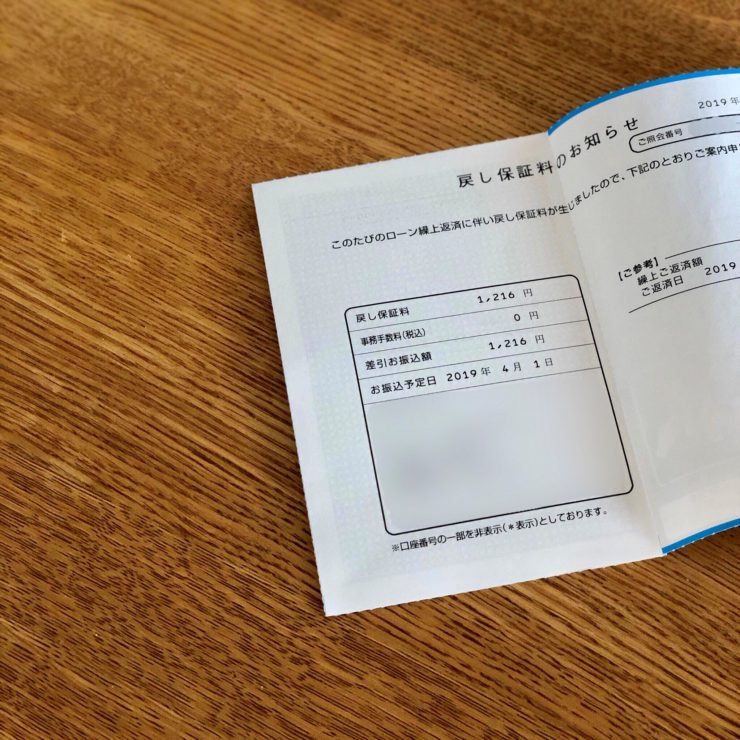

定期預金や投資信託の場合と同様に、毎月5万円を一部繰上げ返済する生活を5年間続けて期間短縮した場合、90万円ほど支払う利息を減らせることが分かりました。

期間短縮により、契約時に一括で支払った保証料も少額ながら戻ってきます。

定期預金よりリターンがあって、投資信託より安全。それが、住宅ローンを繰上げ返済するメリットだと感じています。

ライフプランを考える

私たちは、長く借りれるだけ借りようと35年ローンを組みました。それは、返済が厳しいからより低金利な今、長く借りた方が得だと感じたからです。

ですが、このまま繰上げ返済をせずに35年間支払った場合、完済は60歳の時。もし将来、子どもを持つのなら大学進学までに返せたら楽なのでは?と思いました。

目指すは、40代で住宅ローン完済!10年以上の期間短縮を目標に、コツコツと返済していきます。大好きな家が、本当の意味で自分達のモノになるまで頑張ります。

繰上げ返済の注意点

住宅ローンの繰上げ返済を検討する際は、

- 貯金額

- 住宅ローン控除

- 団体信用生命保険

- 一部繰上げ返済手数料

に、注意する必要があります。

返済すれば、手元の資金が減ります。貯金額と相談して、これくらいなら返していいかなのボーダーラインは設定すべきです。また、住宅ローン控除額より得か。

ローン契約時に加入した団体信用生命保険での保障内容や一部繰上げ返済手数料について、きちんと検討した上で「返済するか?」を考えるべきだと思います。